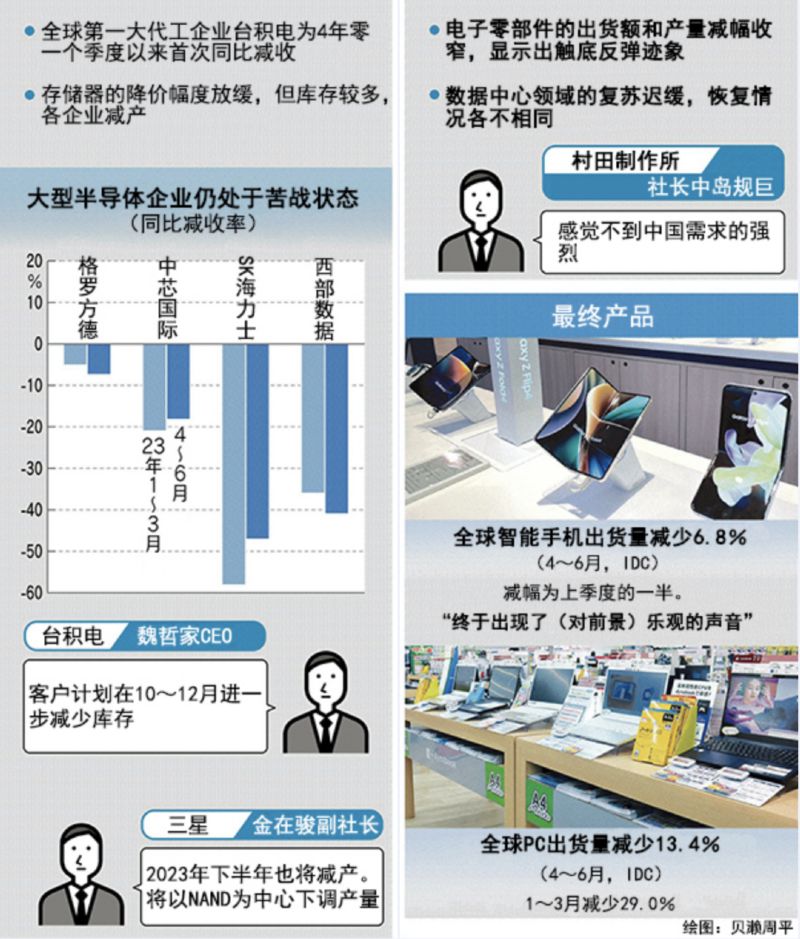

半導體需求的復蘇仍需要一定時間。雖然智慧手機等最終産品的出貨量減幅收窄,出現了觸底反彈的跡象,但由于消費缺乏強勁動力,臺積電(TSMC)等主要企業的高層對前景依舊保持警惕。也有中國經濟風險加大的原因,2023年下半年「低空飛行」的狀態仍會持續。「大趨勢比我們先前預期弱。3個月前更樂觀」。

全球最大的半導體代工企業、擁有超5成全球份額的臺積電首席執行官(CEO)魏哲家在7月的財報記者會上如此說道。2023年4~6月臺積電的銷售額同比減少10%,4年零1個季度以來首次低于上年。2023財年(截至2023年12月)銷售額預期也由4月預測的「減收1位數」下調為減收約10%。魏哲家表示,通貨膨脹率和利率上升,影響了世界各個地區所有細分市場的最終需求。(委托臺積電生産半導體的)客戶對下半年的庫存管理持慎重態度。

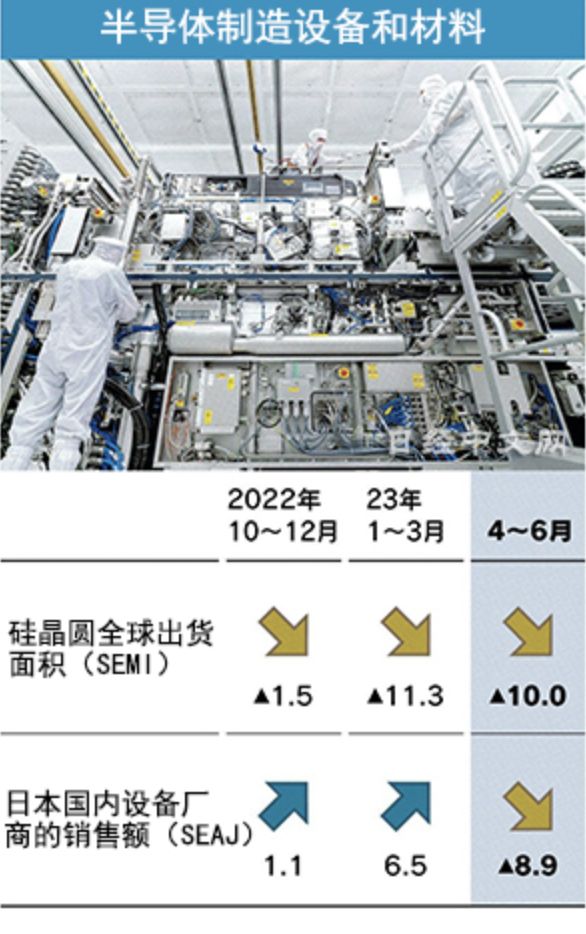

在半導體中,尤其是存儲器,此前一直因供應過剩導致的價格下跌而飽受折磨。存儲器企業通過降低設備的開工率,或者推遲啟動新産能,縮減了供應,但流通過程和客戶企業的庫存依然很多。韓國SK海力士表示,「2022年下半年開始出現的高庫存水平要恢復正常,需要一定時間」。但也并非完全沒有利多因素。從作為半導體主要用途的智慧手機和個人計算機(PC)來看, 4~6月的出貨動向顯示出了觸底反彈跡象。美國IDC的數據顯示,智慧手機的全球供貨量同比減少6.8%,PC減少13.4%,雖是負增長,但與1~3月智慧手機下滑14.6%、PC下滑29.0%相比,降幅明顯收窄。IDC調查總監納比拉·博帕爾(Nabila Popal)7月底就智慧手機相關預期表示:「到7~9月,設備及構成零部件的過剩庫存應該會消除」。由于最終産品的動向有所好轉,在電子零部件領域,4~6月日本國內的電容器産量減少17.5%,減幅相較于上一季度(減少35.9%)收窄。但從相關企業高層的發言和業務計劃來看,仍然很難看出何時才能全面復蘇。村田制作所7月底表示,智慧手機將緩慢恢復,但社長中島規巨也表示:「我一直在直接面對中國客戶,并沒有感到需求恢復強勁」。由于最終消費萎靡不振,也有推遲恢復預期的情況。供應圖像傳感器的索尼集團8月上旬將過去預測的智慧手機市場恢復時間——2023年下半年調整為「從新年到2024年度以后」。就拿美國蘋果來說,在價格上漲的背景下,二手市場活躍起來,難以抓住換購需求。在經濟低迷的背景下,下半期推出的iPhone新産品能否保持往年的勢頭是影響半導體相關市場的焦點之一。半導體廠商對材料庫存增加持慎重姿態,因此基板使用的硅晶圓的供貨也受到限制。

據國際行業團體SEMI統計,4~6月世界供貨面積同比減少10.0%,保持與1~3月相當的降幅。信越化學工業預測,整個晶圓市場7~9月的供貨面積不及4~6月。信越化學董事專務執行董事轟正彥7月下旬指出:「過去最長的晶圓調整時間是14個月。(此次調整開始以后)2023年12月是第14個月」,還談到了從2024年1月開始超過上年的可能性。在半導體制造設備領域,4~6月日本國內廠商的銷售額轉為負增長,同比減少8.9%。東京精密的首席財務官(CFO)川村浩一認為:「訂單在整個2023年度停滯」。預測今后需求動向的因素之一是中國經濟。以前有的半導體相關企業負責人對中國經濟的恢復充滿期待。但8月17日中國恒大集團在美國申請適用破産法,對中國經濟惡化的擔憂增強。另一方面,迅速普及的生成AI(人工智能)也起了積極作用。日本Tokyo Electron常務執行董事川本弘表示,「已有設備的洽談」,現在「(大型半導體企業現有設備的)開工率尚未恢復」,但期待「2024財年(截至2025年3月)以后(面向生成AI的)正式投資將增加」。

關于半導體、材料及電子零部件的全面復蘇時間,企業負責人的看法是不斷推后。在最終産品需求弱的背景下,曾在新冠疫情下強化的新工廠到2024年將開始做好生産準備。對相關企業而言,現階段依然很難判斷供需平衡。